こんにちは、Courageです!

今回は、” 20代におすすめの資産運用 “について説明したいと思います。

この記事はvol.1になります!

以下のような人におすすめの記事です!

⚫︎資産運用に興味はあるけど、とりあえず情報が欲しい人

⚫︎資産運用をやるべきなのか悩んでいる人

⚫︎選択肢が多すぎて、何が良いのか迷っている人

資産運用と聞いて、「投資?」「リスクがある?」と思う方も多いと思います。

株式投資やFXなど、リターンが大きい代わりにリスクが大きい投資もありますが、

今回はリスクを最小限にした上で、将来のために資産を増やす方法を紹介します。

まだ将来の設計ができていないという20代の方にもおすすめできる内容ですので

ぜひ最後まで読んでください!

資産運用とは?

≫資産運用が必要な理由について

長期的な資産運用のおすすめ

≫つみたてNISA(2023年末で制度終了)

≫iDeCo

≫新NISA(2024年1月〜開始)

まとめ:20代で資産運用を始めるなら長期がおすすめ

資産運用とは?

まずは、資産運用という言葉の意味を確認しましょう。

自分の資産を増やす目的で、貯蓄したり、投資したりすること。

デジタル大辞泉(小学館)

また、銀行や投資信託会社などの機関投資家が集めた資金を債券や不動産などに投資すること。

辞書にも書いてある通り、資産運用とは資産を増やすことを目的に貯蓄や投資をすることです。

そのため、資産が減るリスクのある投資は、選択しないことが無難です。

しかし、資産が減るリスクがないからと言って、

自宅の金庫等で現金を保管することや、銀行等の普通預金口座に預け入れをすることは

資産を増やすことには繋がりにくいため、これらももったいない行為です。

資産運用が必要な理由について

資産運用の概要が理解できたところで、なぜ資産運用をすべきなのかを解説していきます。

皆さんは、「老後2,000万円問題」という言葉を聞いたことがありますか?

これは金融庁が令和元年に発表した報告書の中で、将来の老後資金に関する問題が提起されており、

具体的には「老後30年間で約2,000万円が不足する」という試算が示されています。

この問題を解決するためには若いうちから長期的に資産運用をしておくが効果的です。

まだ将来の人生設計が定まっていない人でも、老後資金の目安として2,000万円を準備することが資産運用をする上での一つの指標になるかと思います。

しかし、20代の若い人からすると、「老後のことを考えるのはまだ早くない?」と思う人も少なくないと思います。

それでは世間の参考として、資産運用に関する調査結果を見てみましょう。

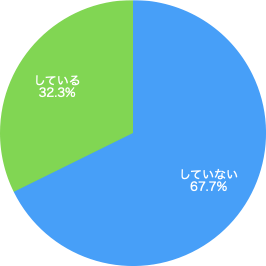

以下は、アイブリッジ株式会社が2023年4月24日〜27日で、18〜99歳までの男女9,000人を対象にしたアンケート結果です。

①「株」や「投資信託」などの資産運用をしている?

>資産運用をする人は年々増加傾向ですが、日本はまだ資産運用の後進国であることがわかります。

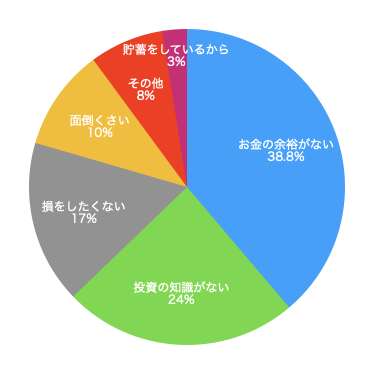

②資産運用、特に投資をしない理由は?

>理由は様々ですが、一番はの理由は知識がないことだと思います。

約4割の方が「お金の余裕がない」と回答していますが、

「資産運用=まとまったお金が必要」という勘違いをしていることが予想できます。

これも知識がないが故の、誤った認識だと思います。

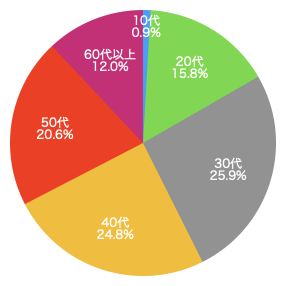

③資産運用を始めた年代は?

>最後は、資産運用をしている人に聞いたもので、資産運用を始めた年代についてです。

30〜40代が大きな割合を占めていて、収入が増えたことによる余裕資金ができたことや

家庭を持ったことなどによる将来の人生設計が明確になってきたこと、などが理由であると推測できます。

しかし、その年代になって慌てて資産運用を始めても20代から始めた人に比べたら、資産運用で得ることができる金額は少なくなります。

「周りで資産運用をしている人はまだ少ないから自分もまだいいや」と思うのは自由ですが、

しっかりと資産運用の知識を身につけた上で、20代でも始める必要があるかどうかを判断することが

長い目で見たときに重要であると私は考えています。

長期的な資産運用のおすすめ

それでは、具体的な資産運用の選択肢を見ていきましょう!

まずは、長期的な資産運用のおすすめを紹介します。

長期的=20代の早い段階で始めるのがおすすめの内容です。

つみたてNISA(2023年末で制度終了)

つみたてNISAとは、少額からの長期・積立・分散投資におすすめの非課税制度です。

対象商品は、公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方に利用しやすい仕組みです。

※つみたてNISAは2023年末で終了する制度ですが、非課税期間終了の2042年までは運用が可能です。

このあと紹介する「新NISA」の生涯非課税限度額とは別枠になるので、2023年にスタートすれば将来の資産形成の非課税枠の幅を広げることができます。

つみたてNISAについては以下の4つのポイントを押さえましょう!

- 少額(例えば100円)からでも運用を始められる投資信託が対象

- 投資信託の運用利益が非課税

- 非課税投資枠は年間最大40万円で非課税で保有できる期間は投資した年から20年間

- 対象の投資信託は長期・積立・分散投資に適した商品になるように、以下のような法令上の条件が設けられている

- 販売手数料が0円(ノーロード)で信託報酬も低い商品

- 頻繁に分配金が支払われない商品

どのくらいの金額を積み立てたときにどのくらいの運用益が出るのか、

については金融庁の資産運用シミュレーションにてすぐに確認できるのでイメージしてみてください。

iDeCo

iDeCo(個人型確定拠出年金)とは、毎月掛金を積み立てて運用をし、積み立てた金額や運用益を60歳以降に老齢給付金として受け取れる制度です。

先程紹介したつみたてNISAと、非課税枠が設けられているという点は同じですが、

運用期間や投資可能商品、所得控除の適用可否など様々な点が異なります。

iDeCoについては以下の4つのポイントを押さえましょう!

- 掛金を出すのも運用するのも加入者自身の判断で行い、運用成績によって将来受け取れる額が変わる

- 自営業者、会社員、公務員、専業主婦(夫)など、20歳以上65歳未満のほとんどの人が加入できる

- 掛金の最低額は月額5,000円で、原則60歳まで積み立ててきた資産の引き出しは不可

- 掛金の全額が所得控除されるため節税効果が高い、積み立てた資産を受け取るときは退職所得控除、公的年金等控除の対象になる

iDeCoは節税の観点でかなり優れた制度であると言えます。

ただ、資産を引き出せる時期が決まっているという制限もあるため注意が必要です。

新NISA(2024年1月開始〜)

最後に紹介するのは2024年4月から開始する「新NISA」です。

政府が投資を推し進めていますが、それを後押しする制度だけあってこれまでのNISAよりもさらに長期的な資産運用のメリットが大きくなっています。

新NISAについては以下の3つのポイントを押さえましょう!

- 年間非課税投資枠が大幅に拡大(360万円)

- 非課税保有期間が無期限になったことで、これまでよりもさらに長期的な投資が可能

- 売却をしたら、投資枠が復活するため非課税保有限度額が再利用可能

新NISAでは売却するデメリットもなくなるので、かなり利便性が高くなったと感じます。

投資枠も大幅に拡大し、非課税保有期間も無期限になったことは革新的で大きな変更です。

今後、新NISAを利用する人は急増するのではないかと予想します。

まとめ:20代で資産運用を始めるなら長期がおすすめ

今回は長期的な資産運用について紹介しましたが、長期で運用するメリットを少しでも感じでいただけたら嬉しいです。

これまでは長期的な資産運用を選択する場合、将来を見越して慎重に決断する必要がありましたが、

新NISAの制度が開始することにより、長期投資のハードルも大きく引き下がるのではないでしょうか?

20代という若い世代が長期の資産運用をすることは、まだ将来が見えないから不安だと思うかもしれませんが

どうせ始めるのであれば、早い段階で資産運用を始めた方がリスク分散にも繋がるのでおすすめです!

個別でのご質問やご相談も受け付けておりますので、お気軽にお問い合わせください!

次回は、20代におすすめの資産運用 vol.2として、中期〜短期の資産運用のご紹介をさせていただきますので

ぜひそちらもチェックして、資産運用の知識を深めてください!